马乃东等:上市公司主要股东及董事、高管离婚引发的信披问题

转载自:大成律师事务所

在资本市场光鲜的表象之下,上市公司股东离婚的传奇故事层出不穷,这些看似私人的情感纠葛往往牵动着家族企业的治理与发展,成为观察企业治理与财富传承的独特窗口。

1998年,国企W制药厂濒临破产,G总中标接盘,前妻Z女士筹资300万并贷款700万鼎力相助。两人当时均已离异,却在携手挽救药厂的过程中再婚。此后,这对夫妻见证企业蜕变:2003年药厂更名黑龙江KH药业,2014年登陆深交所中小板上市。但2016年G总婚内出轨女秘书并育有双胞胎,引发离婚风波。他承诺3年支付Z女士9亿元补偿却未履约。

2018年矛盾激化:G总在自传中抹去Z女士的存在,公开宣布将由G总与第一任妻子生的两个女儿接手企业管理,剥夺Z女士孩子的继承权。Z女士与G总对峙时,G总持刀刺伤Z女士致其二级伤残,后经抢救脱险。同年12月,64岁的G总因“杀妻案”被捕,2020年二审因故意杀人罪获刑11年。这段从共赴危难到反目成仇的历程,既是地方药企崛起的缩影,更映照出企业传承、家庭伦理与人性的复杂交织。

市场数据显示,上市公司主要股东离婚事件依然频发。据21世纪经济报道统计,2013年至2023年上半年期间,A股上市公司实际控制人及控股股东在离婚案件中涉及上亿元“分手费”的案例达26起。笔者在“巨潮资讯网”输入“离婚”“法院”“诉讼”三个关键词,并选择2024年1月1日至2025年8月31日期间,一共检索到309条结果。在深入检索后发现,仅2025年上半年,已有十余家上市公司主要股东启动离婚诉讼或收到离婚诉讼判决。

在实践中,上市公司董秘以《证券法》《上市公司信息披露管理办法》等监管规定为本,通过分析离婚事件对公司股权结构的影响,判断该情形是否构成《证券法》第八十条所列示的重大事件,并进一步评估其是否达到需履行信息披露动议的标准。本文立足法律规范、监管要求与实践操作,系统探讨上市公司离婚案件中信息披露的核心问题,聚焦(1)上市公司中哪些主体涉及离婚诉讼或协议离婚时上市公司需要公告;(2)上市公司针对离婚诉讼中哪些关键时间节点需要公告;(3)上市公司实践中如何公告;(4)未依法公告可能引发的法律后果。

1. 持有5%以上股份的股东、控股股东或者实际控制人

《证券法》第八十条规定[1],对于可能对股价产生较大影响的“重大事件”,上市公司应当披露。根据该条第二款关于“重大事件”的解释,持有公司百分之五以上股份的股东或者实际控制人离婚,上市公司股权架构可能发生较大变化的,应向上市公司报告并通过上市公司在证券交易所网站进行公告。据此,若法院判决或协议约定上市公司主要股东、控股股东持有上市公司的股份发生较大变化,上市公司应当履行披露义务。

在离婚诉讼的过程中,根据《上市公司信息披露管理办法》第二十三条第(八)项对《证券法》第八十条的“重大事件”的补充规定,如果上市公司控股股东的名下股份被冻结,就属于《证券法》第八十条规定的重大事件需要披露;对于非控股股东的主要股东而言,如果其持有的5%以上股权被冻结或后续司法拍卖,那也属于重大事件需要披露。对于上市公司控股股东的界定,依据新《公司法》第265条[2],是指其持有的股份占股份有限公司股本总额超过50%的股东,或者持有股份的比例虽然低于50%,但依其持有的股份所享有的表决权已足以对股东会的决议产生重大影响的股东,根据《上市公司收购管理办法》第84条[3]体现为表决权超过30%、决定半数以上董事会成员选任等情形。

根据《上市公司信息披露管理办法》第四十条[4],公司主要股东或实控人通过离婚诉讼或协议等方式,无论是直接控股还是通过其他公司间接控股的,只要持有公司情况发生较大变化,或者设立表决权委托、一致行动等,均应主动告知上市公司董事会,并配合上市公司履行信息披露义务。

2. 董事及高级管理人员

除了控股股东、实控人与主要股东以外,根据《上市公司董事和高级管理人员所持本公司股份及其变动管理规则》第十二条之规定[5],董事及高级管理人员所持本公司股份发生变动的,也应向上市公司报告并通过上市公司在证券交易所网站进行公告。根据《公司法》第二百六十五条,高级管理人员包括公司经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。

IPO报告期内协议离婚,只要涉及直接或间接的股权变动,就应当在招股书中披露,否则保荐机构、申报律所及签字人都可能受到处罚。

根据《首次公开发行股票注册管理办法》第十二条[6],发行人应控制权和管理团队稳定,股份权属清晰,不存在导致控制权可能变更的重大权属纠纷。

实际控制人的配偶、直系亲属,如持有公司股份达到百分之五以上或者虽未达到百分之五但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,保荐机构、发行人律师应当说明上述主体是否为共同实际控制人。

《证券期货法律适用意见第17号》规定[7],如果发行人最近三十六个月(主板)或者二十四个月(科创板、创业板)内持有、实际支配公司股份表决权比例最高的主体发生变化,且变化前后的主体不属于同一实际控制人,视为公司控制权发生变更。发行人最近三十六个月(主板)或者二十四个月(科创板、创业板)内持有、实际支配公司股份表决权比例最高的主体存在重大不确定性的,比照前述规定执行。基于此,在IPO申报期内,实际控制人发起离婚,可能对公司股份表决权比例产生重大不确定性,就应当主动报告。

在IPO申报期内若实控人通过离婚协议书或离婚诉讼等方式,分割公司股份,则会对公司上市产生更为严重的影响。

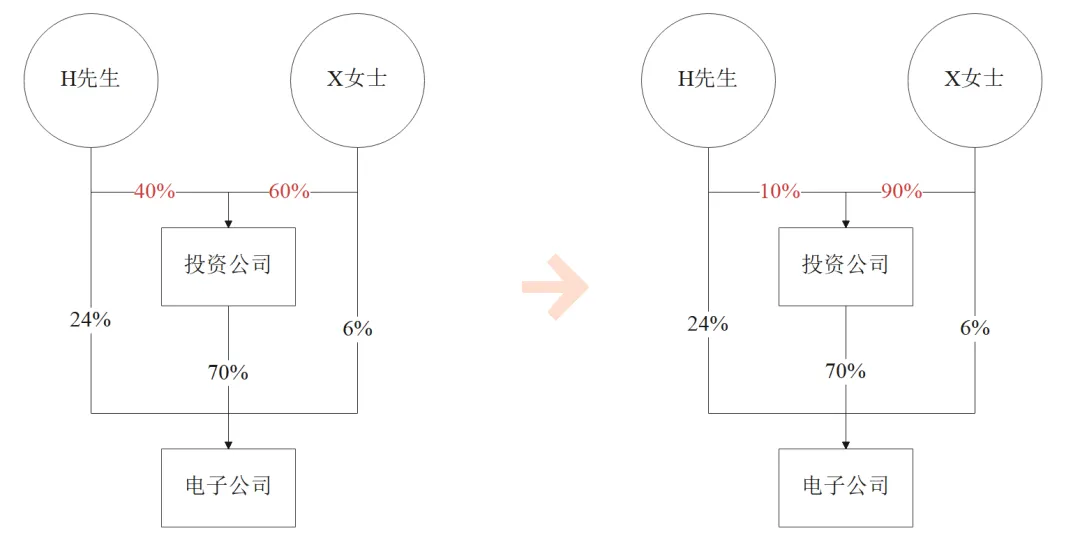

例如,在某电子公司IPO案中,公司实控人为董事长H先生,董事、总经理X女士二人。发行人IPO申报的时候报告期是2020年至2023年1-6月。二人于2021年11月29日签署离婚协议书,并于2023年3月28日签署一致行动协议以巩固共同控制关系,约定公司发行上市后三年内持续保持一致行动。

经深交所问询,在IPO报告期初,H先生直接持股24%,间接持股28%,合计持有公司52%的股份。X女士直接持股6%,通过某投资公司间接持股42%,合计持有公司48%的股份。

2020年3月,二人间接持股发生变化,由X女士持有某投资公司60%股权、H先生持有某投资公司40%股权,变更为X女士持有某投资公司90%股权、H先生持有某投资公司10%股权,由此H先生直接和间接持有公司股权比例从52%调整为31%,X女士直接和间接持有公司股权比例从48%调整为69%。

然而,上述变更情况未在招股书中披露。深交所认为申报律所与保荐机构在明知前述离婚事项的情况下,未准确核查、督促公司在招股说明书(申报稿)中如实披露,对律所、签字律师、保荐机构、签字保代予以不同程度的处罚,公司IPO项目被撤回。

又如,S股份实控人之一L先生在公司冲刺创业板IPO的关键阶段,于成都锦江法院调解离婚,分割了其公司股份。婚变直接导致公司持股比例发生变动——在2020年12月公司提交的创业板IPO申报稿中,实控人L先生与其父合计持有公司79.44%的股份,但后续申报材料显示实控人累计持股比例降至77.36%。这一变动立即引发深交所的高度关注与针对性问询,直至2022年7月公司才最终完成创业板上市。

即使在IPO申报过程中离婚,公司也需要清晰报告。例如,在2023年4月A公司在其首次公开发行股票并在科创板上市招股意向书中对发行人实际控制人2021年的离婚诉讼情况清晰报告,并顺利在科创板上市。

股权清晰且实际控制人稳定是IPO监管审核的核心要求。实际控制人在上市前离婚,无论是达成离婚协议,还是诉讼离婚,都可能导致夫妻间法定的一致行动关系自动解除,更可能导致公司的控制权变更,从而影响相关人的实控人地位,拖累企业上市进程。在此情况下,及时做有效公告,仍有机会保障企业顺利上市。

关于上市公司主要股东、实控人或董事、高管作为原告,主动起诉离婚上市公司是否需要公告的问题,监管要求暂不明晰,目前实践中笔者尚未查询到上市公司有相关公告。

结合《证券法》第八十条与《上市公司信息披露管理办法》第二十三条之规定,只有在上市公司主要股东或实控人的股份已经被分割,公司控制架构发生较大变化,或者持有的股份被冻结时,才属于重大事件,上市公司需要披露。在上市公司主要股东、实控人或董事、高管收到法院发出的离婚诉讼传票后,现行监管规定并未强制要求上市公司主动披露。但是实务中,部分公司选择主动披露。例如,2021年12月,ST股份实控人S先生收到法院离婚案《传票》后,ST股份发出了公告。公告中明确S先生与配偶在上市公司的权益资产、诉讼法院、是否已经开庭、公司目前的经营情况等。又如,在2024年3月26日,L公司控股股东、实控人H先生收到徐汇法院离婚纠纷《传票》后,向公司报告,L公司发出了公告,并明确H先生的前妻诉讼请求为分割H先生名下L公司1/8的股权份额。

部分上市公司会选择在实控人股份被冻结后再披露相关情况,或者在公告冻结情况的同时披露传票情况。根据《上市公司信息披露管理办法》第二十三条之规定,上市公司控股股东在离婚案件中,其名下股份一旦被对方冻结,就属于重大事件需要披露;作为非控股股东的主要股东,只要其持有的5%以上股权在离婚案件中被冻结,那也属于重大事件需要披露。

以T公司控股股东、实际控制人离婚案为例,其收到法院离婚案《传票》,且名下的股份也被冻结后,依法将诉讼情况、冻结情况、开庭时间通知了上市公司,并由上市公司发出了公告。

又如,2025年2月18日,H公司公告,因与前妻L女士财产诉讼纠纷,实控人C先生所持有公司控股股东公司及一致行动人公司的全部股份被冻结,占C先生合计所持公司股份的比例为97.36%,占公司总股本比例17.69%。

如上所述,上市公司在收到相关人员关于离婚的进展报告后,应及时做好公告工作。对于公告的内容,《证券法》第80条提出了框架性的要求,即公告中需说明事件的起因、目前的状态和可能产生的法律后果。依据《上市公司信息披露管理办法》第二十三条之规定,上市公司应披露说明事件的起因、目前的状态和可能产生的影响。

1. 关于上市公司董事、高管离婚事宜的公告要求

对于上市公司的董事、高管如涉及离婚事宜,根据《上市公司董事和高级管理人员所持本公司股份及其变动管理规则》第十二条之规定,上市公司公告应包括变动前、变动后的持股数量;变动的日期、数量、价格;证券交易所要求披露的其他事项。

2. 关于上市公司主要股东、实控人离婚事宜的公告要求

对于上市公司的主要股东、实控人涉及离婚事宜的,如果是诉讼,依据《上海证券交易所股票上市规则》第7.4.3条(深交所与北交所规定相似),公告应包括案件受理情况和基本案情、案件对公司经营情况的影响、公司及其本人是否还存在尚未披露的其他诉讼、仲裁事项。对于诉讼的进展,公司均需及时披露,包括诉讼的一审、二审裁判结果、执行情况、对公司的影响等。如果是协议离婚,依据《证券法》第八十条第(八)款之规定,持股比例或控制公司情况发生较大变化,则应公告。

基于上述监管要求,上市公司在公告中需披露案件基本情况。实践中部分公司会选择全面披露,通常包括原被告主体、案件案由、审理法院、案号、是否开庭、诉讼请求、保全情况、诉讼进展等,而亦有部分公司选择简要披露情况。

1. 全面披露

以Z公司为例,在实控人R先生与K女士离婚案中,2024年2月26日,Z公司收到实控人R先生通知,得知其近日收到法院传票后发出公告。

公告内容非常详尽,明确实控人R先生为被告、其配偶K女士为原告,诉讼请求为离婚并分割家庭财产,包括要求将R先生持有的2052.2万股公司股权中的60%判归原告所有、将R先生持有的23%合伙企业中60%的份额折价现金补偿。案件的审理法院为四川天府新区法院,目前尚未开庭。

公告进一步明确本次诉讼不存在变相减持或规避减持限制的情形,且因R先生个人资产与公司资产完全独立,诉讼不会对公司经营情况、公司控制权产生重大影响。此外,为稳定公司控制权,公司同日另公告R先生与其他股东签署《一致行动人协议之补充协议(二)》。为明确诉讼可能对公司的影响,Z公司在2024年半年报中,假定法院支持原告K女士诉讼请求,推算若实控人R先生败诉对公司股权比例、控制权的影响,得出诉讼不会对公司控制权造成重大影响,不会导致公司实控人发生变更的结论。

2025年1月17日,Z公司公告离婚案件一审判决结果:准予离婚,R先生直接与间接持有的公司份额分割。2025年7月18日,二审判决后,Z公司公告判决结果,R先生直接持股比例和间接控制情况变化,仍为公司实控人。

Z公司依据《证券法》及交易所相关规定,全流程标准化向公众披露了离婚诉讼情况,也在过程中对公司的潜在影响进行了分析。

2. 简要披露

S公司在2025年1月27日公告称实控人G先生持有的一半股份被冻结。不同于上述Z公司的全面披露,公告中仅提及了司法冻结的申请法院为北京海淀法院、案由为婚姻家庭纠纷、冻结期限3年、G先生持有公司股份与占比、本次冻结G先生的全部股份。公告中明确了G先生不存在债务逾期、违约、侵害公司利益,司法冻结若后续被处置,存在控股股东变更风险。

但是,公告并未披露案件的诉讼对方当事人,对方当事人的诉讼请求、诉讼案号、诉讼阶段目前是调解还是准备开庭等信息,以及G先生是否有其他重大诉讼或仲裁情况。

相似的,R公司在2025年4月24日公告称主要股东、董事长L先生的配偶X女士向厦门思明区法院提起离婚诉讼,L先生持有的公司2611.2万股中一半被冻结,冻结期限3年。同样的,公告中也明确了L先生不存在债务逾期、违约、侵害公司利益、债务相关重大诉讼或仲裁,司法冻结也不影响公司第一大股东发生变更,也未对公司经营治理产生重大不利影响,诉讼尚未开庭后续变动具有不确定性。

尽管这份公告相较于S公司2025年1月27日的公告更为详尽,但仍未披露X女士的诉讼请求、案件案号、诉讼阶段目前是调解还是准备开庭等信息。

协议离婚分割上市公司股份、离婚诉讼、离婚诉讼中上市公司股份被冻结等情形属于《证券法》第八十条、《上市公司信息披露管理办法》第二十三条规定的“重大事件”,相关主体需要向上市公司主动报告,上市公司应及时披露。如果上市公司没有及时公告相关情况,则上市公司及有关责任人员将可能面临行政处罚。

根据《证券法》第一百九十七条之规定,信披义务人未依法报送有关报告或者履行信披义务的,责令改正,给予警告,并处以50万元以上500万元以下的罚款;对直接负责的主管人员和其他直接责任人员给予警告,并处以20万元以上200万元以下的罚款。

例如,2017年1月,D公司实控人W先生与Z女士签署《离婚协议书》,约定股份归属并形成代持关系。2024年4月3日,D公司首次公告离婚分割事项,此时距协议签订已逾7年。2024年5月7日:青岛证监局认定公司违反《证券法》第80条、《上市公司信息披露管理办法》第22条第2款之规定,未及时披露重大事件,对公司罚款70万元,对W先生罚款100万元。

信披不当,情节严重的,根据《证券法》第221条[8],可能面临证券市场禁入的行政处罚,即一段时间内,甚至终身不得从事证券业务、证券服务业务,不得担任证券发行人的董事、监事、高级管理人员,或者一定期限内不得在证券交易所、国务院批准的其他全国性证券交易场所交易证券的制度。需要提醒的是,退市也并不能保证有关责任人员全身而退。根据《证券日报》记者不完全统计,仅2024年全年就有超过30家退市公司收到证监系统罚单。

《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第四条规定,信息披露义务人违反法律、行政法规、监管部门制定的规章和规范性文件关于信息披露的规定,在披露的信息中存在虚假记载、误导性陈述或者重大遗漏的,法院应认定为虚假陈述。重大遗漏,是指信息披露义务人违反关于信息披露的规定,对重大事件或者重要事项等应当披露的信息未予披露。据此,若上市公司未依照《证券法》《上市公司信息披露管理办法》及相关监管规定及时披露控股股东、实控人、主要股东或董事高管的离婚诉讼、股份冻结、协议离婚信息,则可能构成虚假陈述,面临民事索赔风险。

以Y公司为例,上市公司股东的结婚与离婚事件均可能引发股权控制权结构的实质性变动,均需严格履行信息披露义务。2015年1月,Y公司第二、第三大股东(合计持股近20%)登记结婚。二人依法形成一致行动人关系,触发信披要求。但直到2016年1月,二人才披露该事项。2017年4月,上海证监局认定二人为信披义务人,未按规定及时履行信披义务,依法决定对二人各处30万元罚款。

此后,投资者纷纷对Y公司提起虚假陈述民事索赔诉讼。本案对于上市公司及其主要责任人员具有重要的警示意义:无论是结婚(可能形成一致行动关系)还是离婚(可能导致股权分割、控制权变动),均需严格遵循信披规则及时公告。未及时披露不仅面临行政处罚风险,更可能引发潜在的投资者诉讼纠纷。

上市公司婚变相关事件的信披合规,本质是平衡私人生活与公共利益的关键环节,核心在于维护资本市场透明性。控股股东、实控人、主要股东及董事、高管等主体,若婚变可能影响股权结构、控制权或投资者决策,均需严格履行披露义务。披露报告义务始于IPO申报期,并延伸至上市后。公告内容可以选择全面或简要,但均需言明基本事实,例如冻结股份的数量、法院、锁定期、股份持有人、股份比例的变化等。法律后果层面,未及时披露可能面临行政处罚或民事索赔风险。

●注释:

[1]《证券法》第八十条:发生可能对上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司的股票交易价格产生较大影响的重大事件,投资者尚未得知时,公司应当立即将有关该重大事件的情况向国务院证券监督管理机构和证券交易场所报送临时报告,并予公告,说明事件的起因、目前的状态和可能产生的法律后果。

前款所称重大事件包括:……

(八)持有公司百分之五以上股份的股东或者实际控制人持有股份或者控制公司的情况发生较大变化,公司的实际控制人及其控制的其他企业从事与公司相同或者相似业务的情况发生较大变化;……