张慧敏等:父母在子女婚后大额转账,如何做好“确权”及“专属”?

代际财产传承是当前我国家族财富治理的核心议题,父母在子女婚后赠与大额资金,已然成为高净值家族以及普通家庭主流的财富规划路径。该路径既能够在情感需求层面满足父母扶持子女的初衷,又能够在传承需求层面实现家族/家庭财富的交接。

然而,在司法实践和笔者团队的实务经验中,高净值家族以及普通家庭均存在“重情感、轻规则”“重资金交付、轻法律确权”的认知盲区——绝大多数父母仅完成现金交付、银行转账、电子支付等资金形式上的“占有转移”,却常常忽略了货币作为种类物“占有即所有、交付即权属转移”的法律属性,缺乏对资金权属作出明确界定的法律意识。如果父母在向子女赠与大额资金时,不在法律技术层面加以特别处理,很可能会造成“父母真实意愿(希望赠与子女个人所有)无法在法律上被认可(最终被认定为夫妻共同财产进而被分割)”的局面。

如何判断父母在子女婚后赠与大额资金的法律性质?如何帮助父母实现将财富传承给自家子女的愿望?如何尽可能避免家族财富无端流失?父母向子女传递财富是否有其他更优选择?笔者团队将结合《民法典》规定以及案件实务经验,对上述问题进行专业解读,旨在提供专业可落地的财富规划方案,助力更多家庭实现资金的定向归属与安全传承。

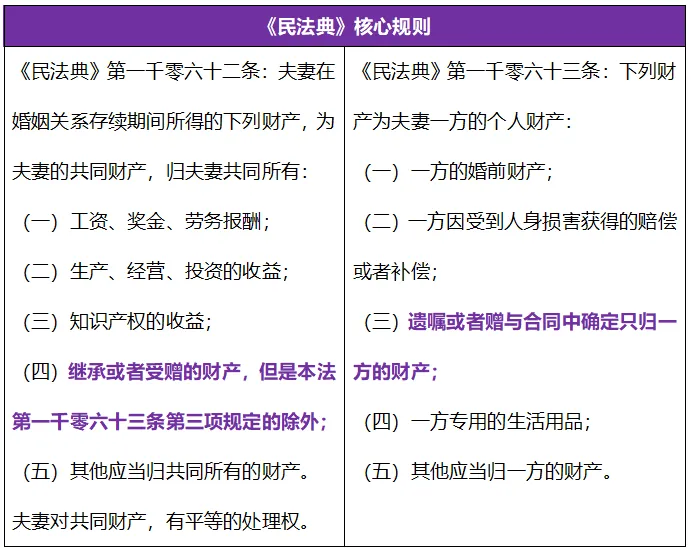

可见,《民法典》对父母在子女婚后赠与大额资金的规定是非常清晰明确的。在无特殊约定的情况下,父母在子女婚后赠与的大额资金属于子女和其配偶的夫妻共同财产;在赠与合同中确定只归子女一方所有时,赠与的大额资金属于该子女的个人财产。

问题随之而来,为何在法律规则如此明确的情况下,实务中有关父母在子女婚后赠与大额资金的纠纷仍然屡见不鲜?在笔者团队承办过的案例中,绝大部分的离婚/离婚后财产纠纷都围绕“父母在子女婚后赠与资金”这一场景,且常常形成双方各执一词、僵持不下的局面。笔者团队总结,这是因为很多家庭在进行资金赠与、财富传承时,仅从文义层面理解了《民法典》的规则本身,却没有进一步探析规则背后的司法审查重点,从而针对该等重点未做提前准备。为此,笔者团队进行了广泛检索、分析,选取下述极具代表性的案例,深入剖析在司法实务中法院对该等赠与资金的审查重点。

◆上海市青浦区人民法院(2024)沪0118民初XXXXX号周某女与周某男离婚后财产纠纷

◆基本案情

周某女与周某男1993年登记结婚,于2023年11月通过诉讼离婚结束婚姻关系。2024年5月,原告周某女向上海市青浦区人民法院提起诉讼,请求依法分割离婚时尚未处理的夫妻共同财产。该案中,原被告双方对互相名下银行账户中的两笔资金属性均产生了争议(即,是属于夫妻共同财产?还是一方个人财产?):

1. 被告周某男名下银行账户A

该账户曾于2015年4月18日收到来自被告周某男妹妹的一笔银行转款,转账金额为150,000元,转账备注为“爸妈炒股款”。对该笔转账,被告周某男主张该笔款项系赠与被告个人所有,要求在账户A余额中扣除该笔款项后,再对账户A内的夫妻共同财产进行分割。而原告则主张该笔转账发生于婚内2015年,被告周某男不可能没有返还妹妹或者其父母,故要求将账户A的所有余额(包含该笔150,000元的转账)作为夫妻共同财产进行分割。

2. 原告周某女名下银行账户B

该账户曾于2021年9月29日收到来自原告周某女父亲的一笔银行转款,转账金额为2,950,000元。需特别说明的是,就该笔转账,原告周某女的父母(作为赠与人)已与原告周某女(作为受赠人)签署过《赠与合同》,《赠与合同》明确约定“…...无偿赠与给周某女单独所有,且不作为周某女与其配偶的夫妻共同财产”,且该份赠与合同经过四川成都市高新公证处公证。在《赠与合同》签署并公证之后,原告周某女父亲向原告周某女的银行账户B转账,原告周某女收款后便使用该笔款项分别于2021年10月、11月、12月购买某终身寿险及某年金保险。扣除原告周某女购买人寿保险的保费后,该笔2,950,000元的转账在账户B中还剩余550,000元。

对此,原告周某女要求在账户B中认定上述550,000元属于个人财产。然而,被告周某男不同意,且被告对原告主张的赠与有异议,表示原告从未告知过被告其父母赠与2,950,000元以及公证的情况,账户B内资金应当全部属于夫妻共同财产。

◆争议焦点(节选)

1. 被告周某男妹妹代父母转账的150,000元,是否应当被认定为周某男的个人财产?

2. 原告周某女父亲转账中扣除原告周某女购买人寿保险后剩余的550,000元,是否应当被认定为周某女的个人财产?

◆法院裁判

1. 就被告周某男妹妹150,000元的转账。法院认为,虽然该笔款项备注了“爸妈炒股款”,但该笔款项是2015年转入,此后被告与妹妹有多笔大额往来款项,该笔款项已与账户中被告周某男的夫妻共同财产混同,故不应当在账户A的余额中予以扣除,而应当作为夫妻共同财产进行分割。

2. 就原告周某女父亲转账中扣除已购买人寿保险后的550,000元。法院认为,原告周某女的父母于2021年9月29日公证赠与原告周某女个人2,950,000元存款,该笔2,950,000元应为原告周某女的个人财产。鉴于原告周某女购买人寿保险的资金来源于该笔赠与款项,故原告周某女购买的某终身寿险及某年金保险应属于其个人财产。因此,原告周某女银行账户B中的余额应当扣除作为个人财产的550,000元,对剩余部分的夫妻共同财产进行分割。

(经检索,未查询到该案例的上诉二审信息)

从上述案例我们看到,对原被告双方各自名下持有的金融资产的属性认定,在一个案例中竟出现了两种截然不同的判定结果——原告持有的银行账户B内的资金被认定为个人财产,而被告持有的银行账户A内的资金被认定为共同财产。深究其原因系在于,原告和被告以及他们的父母对于“父母在子女婚后赠与大额资金”这一问题的司法审查重点有着完全不同的理解——

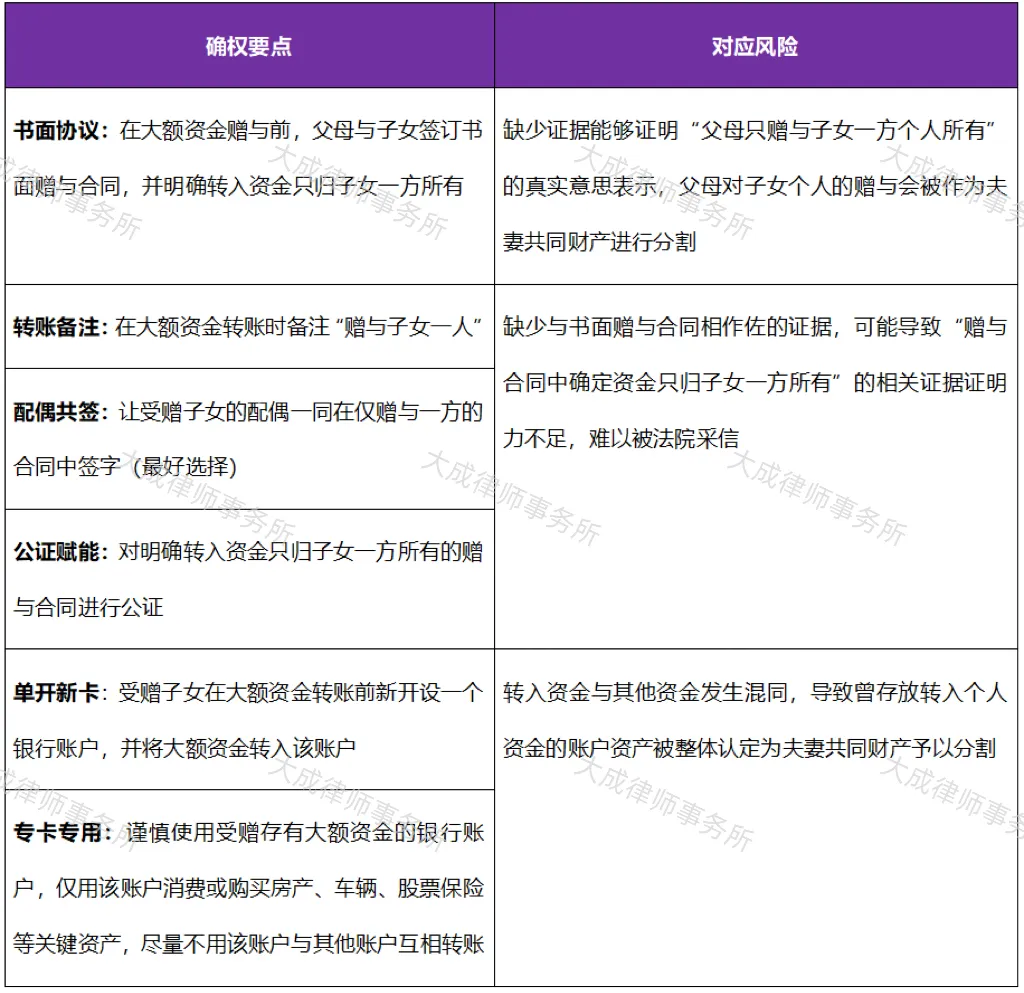

原告一方对该笔资金做了全周期确权安排(按照先后顺序,签署《赠与合同》+公证+留存转账记录);相比之下,被告一方虽然也在转账时添加备注,但其确权安排却远不够全面。基于上述代表性案例,笔者团队将法院对该类案件的审查重点归纳如下:

1. 书面赠与合同中确定资金只归子女一方所有

《民法典》第1062条第4款、1063条第3款规则的基础在于意思自治原则。父母可通过仅赠与子女一方的约定,排除夫妻共同财产的推定。因此,是否存在父母确定赠与财产只归子女一方所有的真实意思表示,是法院在对一笔资金性质进行审查时的绝对重点。受赠一方需承担“存在父母表示赠与财产只归子女一方”的举证责任。虽然《民法典》合同编规定,赠与合同为不要式合同,不需要书面形式,口头形式即可成立;但是,在诉讼阶段,仅凭父母的“证人证言”在诉讼中主张“转账系赠与子女个人所有”是难以获得法院支持的。

此外,即使受赠一方提交了上述书面赠与合同,考虑到父母与子女间的亲密关系/利益共同体,该等书证的证明力也是有限的,相对方很大可能会抗辩称该赠与合同系赠与方与受赠方事后补签。因此,父母向已婚子女转账时除了书面赠与合同的明确指定约定,还应注意转账添加“仅赠与子女一方个人所有,不作为其夫妻共同财产”的备注。在有条件的情况下,在上述步骤外,还可考虑让受赠方配偶在该等赠与合同上签字或者对该等赠与合同进行公证,这是明晰赠与资金性质系个人所有的“最强效力”。

2. 已婚子女受赠资金的再隔离

将资金转入子女账户并确权为受赠子女的个人财产,这仅仅是明晰赠与资金性质的第一步。如果不对受赠资金进行再隔离,很有可能导致受赠资金与其他夫妻共同财产发生混同。法院不是审计机构,当子女不加以注意地混同使用存有受赠资金的账户时,法院难以对账户内每一笔交易的性质均进行细致梳理,很可能直接将账户内全部资金推定认定为夫妻共同财产,从而予以分割。

上述案例中,被告周某男在诉争资金转入后,仍频繁使用受赠银行账户,存在多笔大额资金往来,导致法院无法确认其银行账户A的余额中是否仍包含该笔款项,故对该账户项下的资金全额分割。相较之下,原告周某女对银行账户的使用显然更加慎重,法院甚至能通过银行流水判断原告周某女购买终身寿险及某年金保险的资金来源于该笔赠与款项,这也使相关保险亦被顺利认定为原告周某女的个人财产。

综上所述,笔者团队将父母赠与资金实践中的“确权”要点与风险剖析,汇总如下:

把握上述要点,可以实现父母赠与子女个人资金的稳固确权;然而,高净值家庭对于财富代际传递的需求更高,父母向子女大额转账更加频繁,每次转账均履行书面协议、转账备注、配偶共签、公证赋能及专卡专用的全流程确权程序会更加繁琐、耗时。因此,对于这类高净值家庭,考虑更便捷、更高效、更周全的财富代际传递的金融工具可以是应对该风险场景下做好“确权”和“归属”的最佳方案。

保险是实现财富定向、安全代际传递的经典工具。相比直接转账,其核心优势在于可通过专属保险合同,实现资产的长期自然定向传承与隔离。父母以自己作为投保人和身故受益人,子女作为被保险人和年金受益人(年金险为例);或者父母作为投被保人(增额寿险为例),子女作为身故受益人,通过年金险/增额寿险的保单合同设计,实现子女取得的收益为其个人财产,后在婚姻存续期间进行再隔离,确保不混同。相比每次单独向子女转账传递财富,保险具有定向、便利、专属、保障子女长期生活费用、强制储蓄的优势。此外,保险还具有杠杆效应、资产隐蔽性和税务规划的功能,能够保障财富的安全,让财富可以穿越不同的经济周期,在波动的市场中保值增值。

家族信托相比直接转账,它最大的优势是利用信托财产的独立性与不可强制执行性实现了资产的保全隔离。因信托财产具有独立性,子女未来发生婚姻变故时信托财产不会被作为夫妻共同财产被分割;此外,通过信托合同的约定也能够实现子女婚后领取的信托受益金属于子女一人所有。除明晰资金权属性质外,家族信托在子女婚姻关系中还有许多其他功能,如能通过定制化的分配条款防止子女挥霍,并对子女进行激励与约束等。笔者团队曾在《2025年企业家关注的家族信托十大功能》一文中对家族信托的核心功能做过系统、全面的梳理。

保险金信托是保险与家族信托的结合体,它保留了保险的杠杆功能,同时又具备了家族信托的分配灵活性,亦能够有效地将信托财产与子女的夫妻共同财产做区隔,以确保财产不被轻易分割。因为设立门槛相较家族信托更低,保险金信托正成为越来越多高净值人士试水家族信托、规划财富传承的第一步。笔者团队亦曾在《关注保险金信托:设立是否需要〈配偶同意函〉?》一文中对保险金信托的架构、模式选择及优势进行过全面解析。

父母在子女婚后赠与大额资金,承载着亲情关怀与家族财富传承的双重期许,却因货币 “占有即所有、交付即权属转移” 的特性,成为婚姻财产纠纷中的高频风险点。《民法典》虽明确了赠与财产的归属规则,但司法实践早已证明,仅靠情感信任与口头约定,无法守护财富定向传承的初衷。唯有以书面赠与协议明确权属、规范转账备注、做好资金隔离,必要时辅以配偶共签、公证等补强措施,才能让父母的赠与意愿获得法律认可,避免财富在婚姻变动中被不当分割。对于高净值家庭,面对长期、大额、复杂的代际传递需求,年金险、家族信托、保险金信托等专业工具,能以更灵活、更持久、更具隔离效力的方式,实现财富定向传承、资产保全与风险隔离的多重目标,让财富穿越婚姻周期、守护家族根基。

财富传承的核心,从来不是简单“转账”的资金交付,而是意愿清晰、规则明确、风险可控、方案周延。愿每一份饱含爱意的赠与,都能在法律与规划的护航下,真正归属于想守护的人,既温暖亲情,又安稳传承。